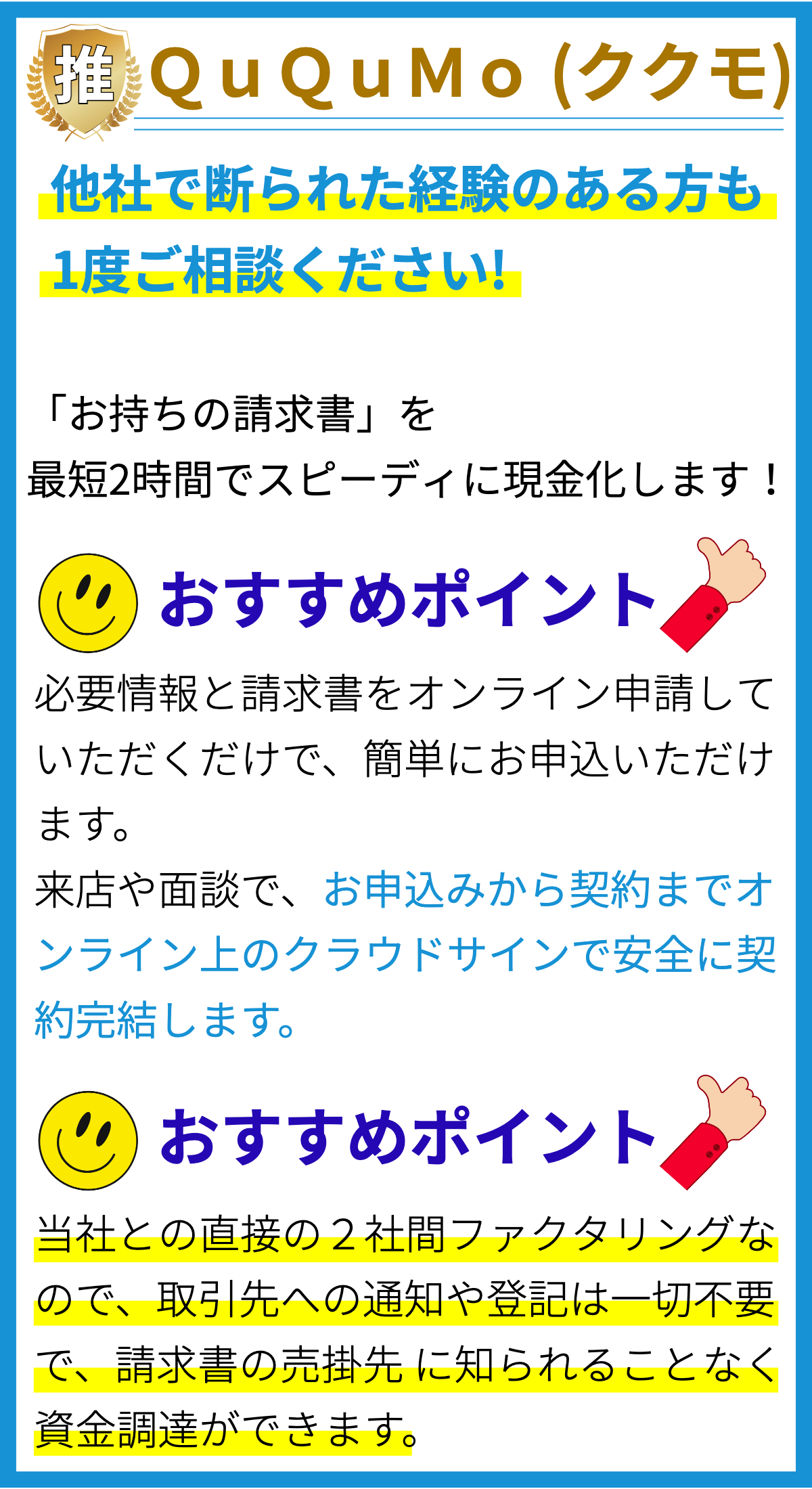

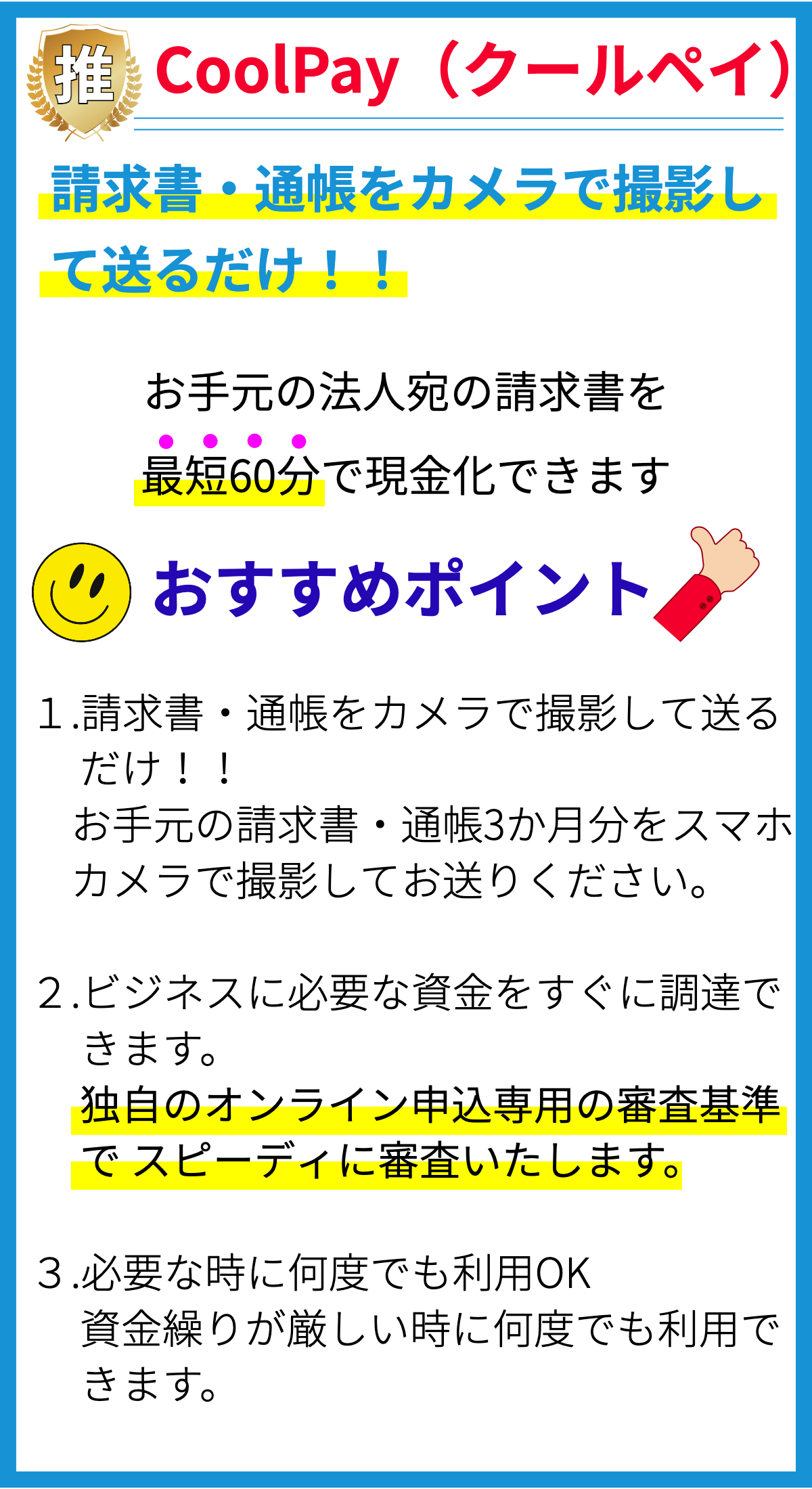

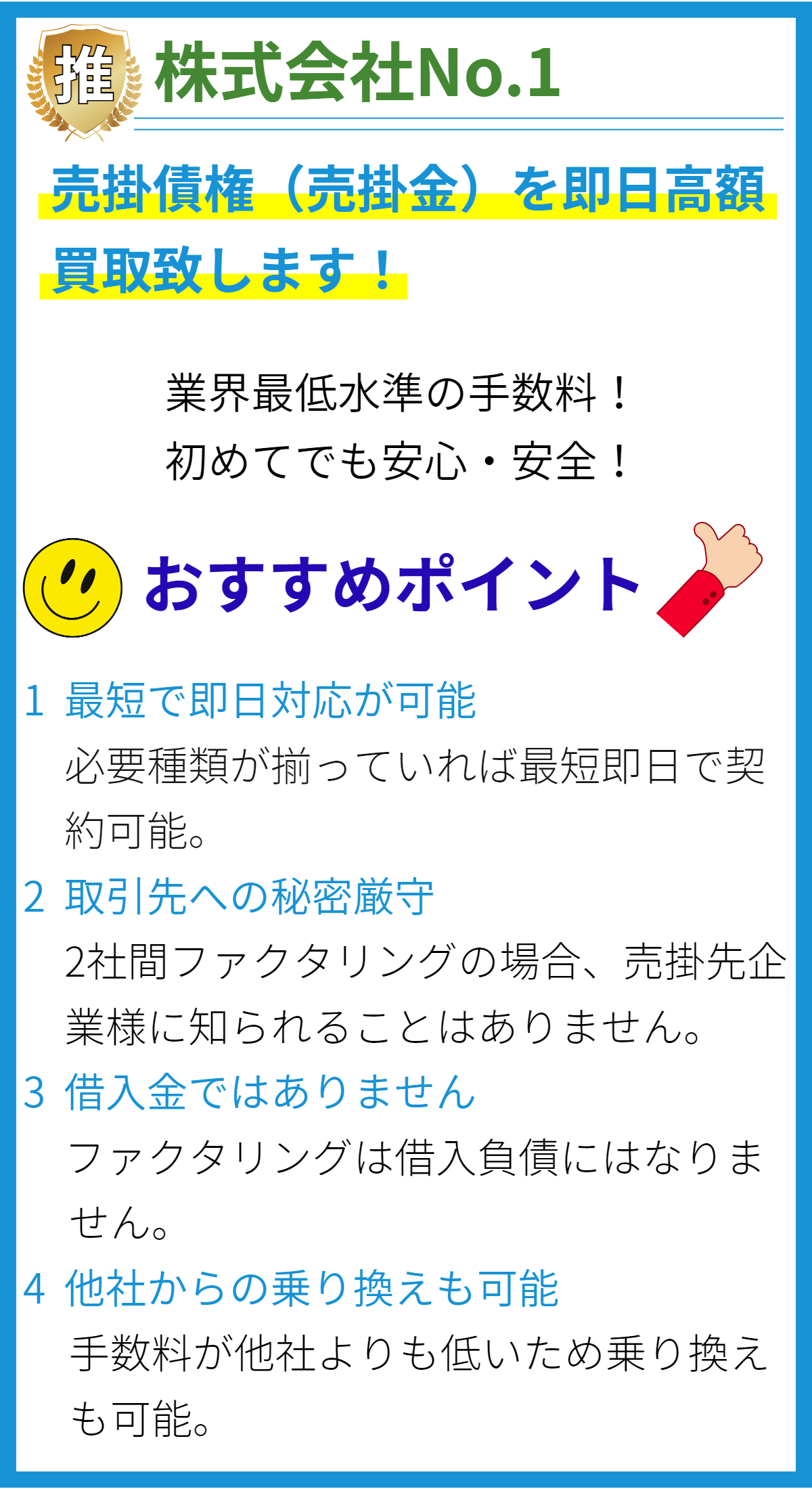

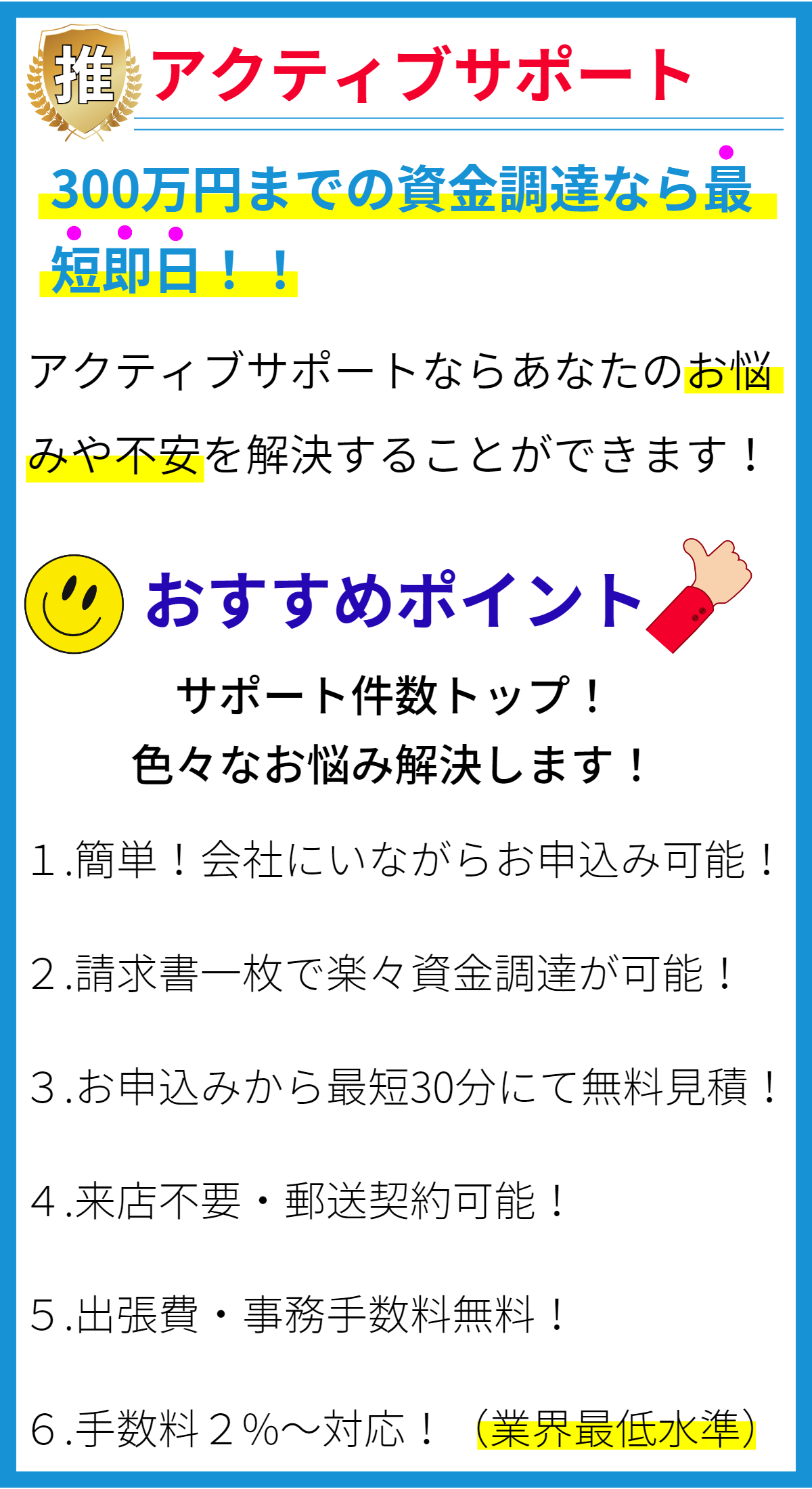

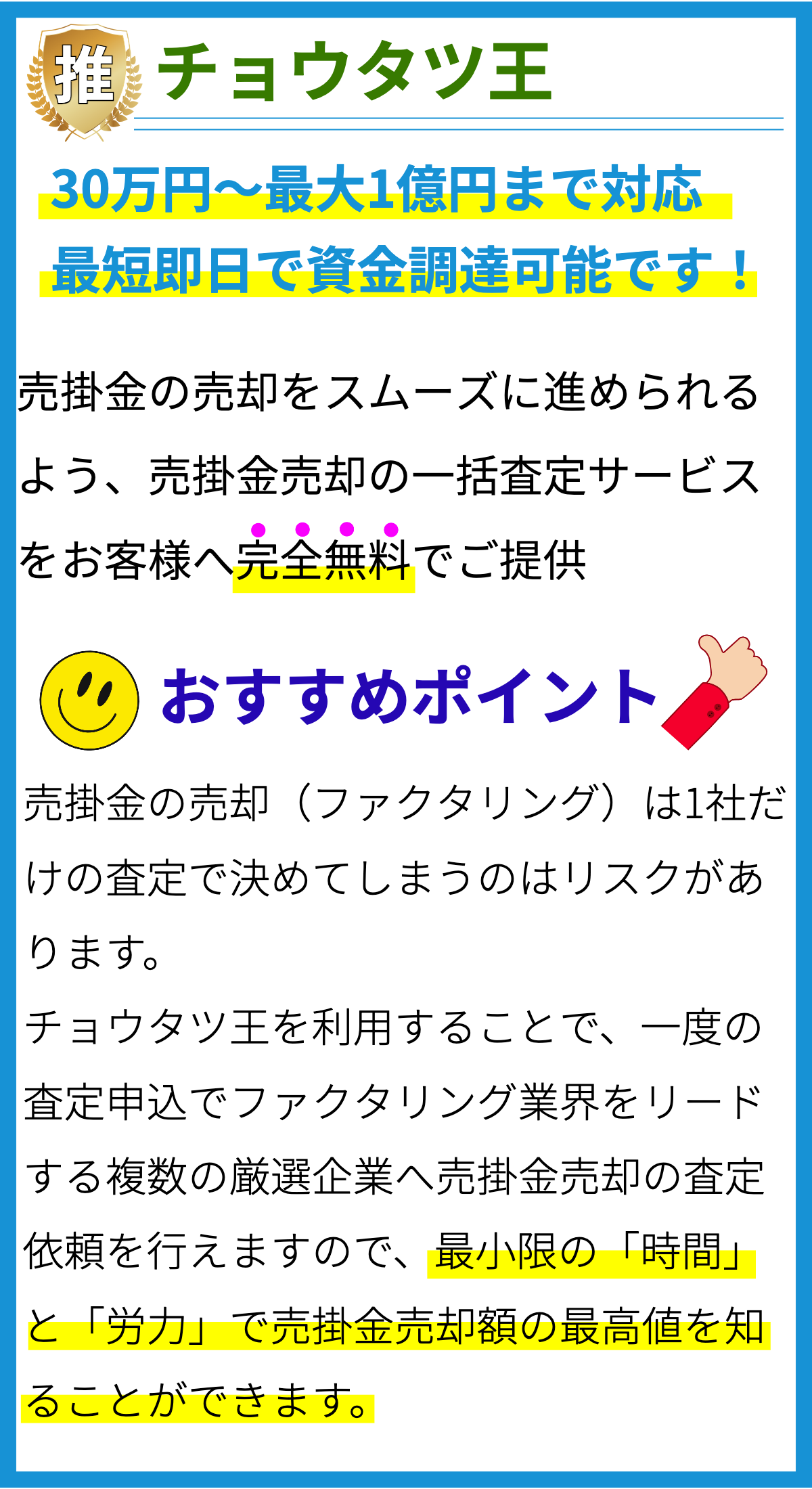

【PR】

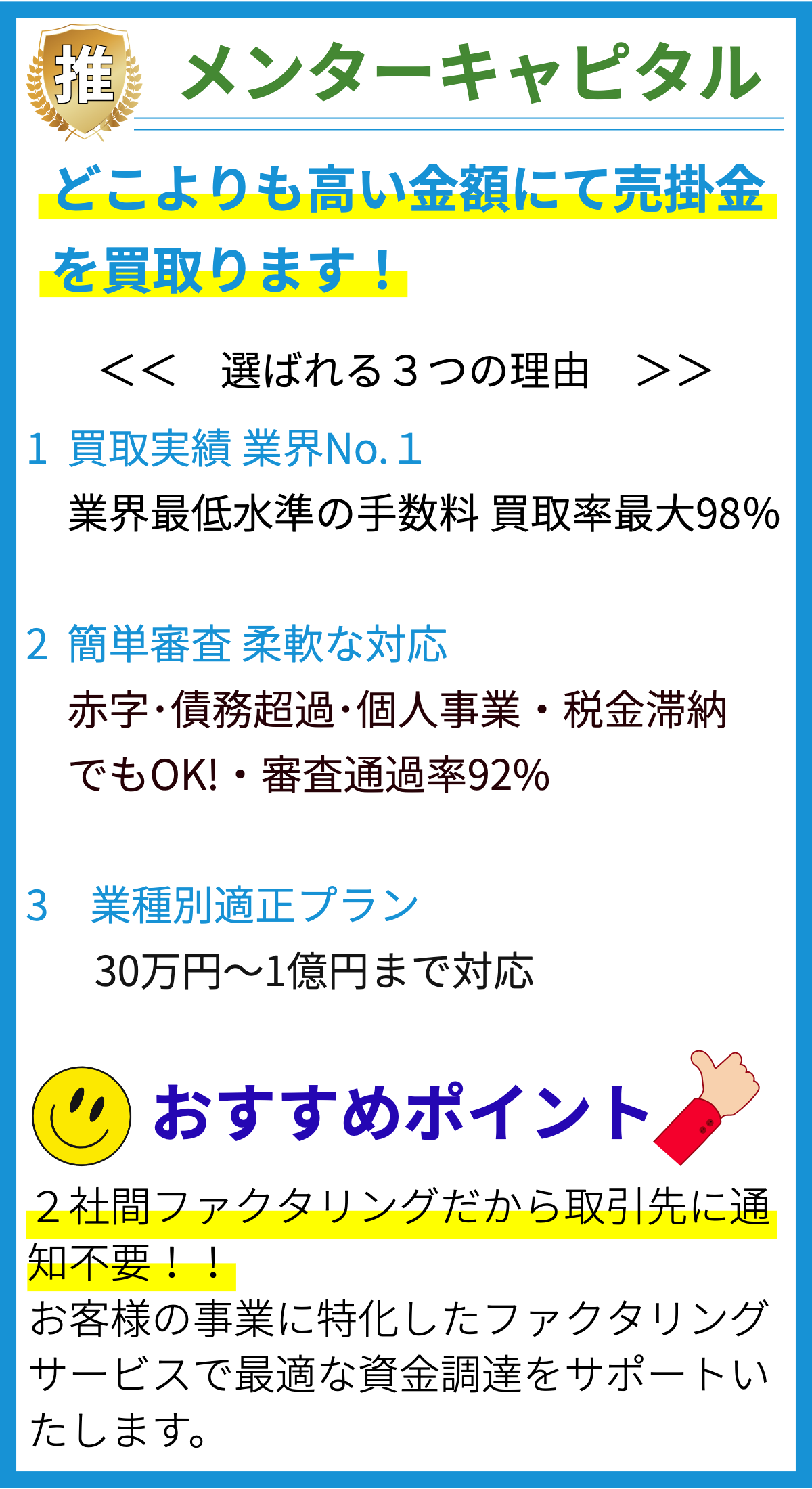

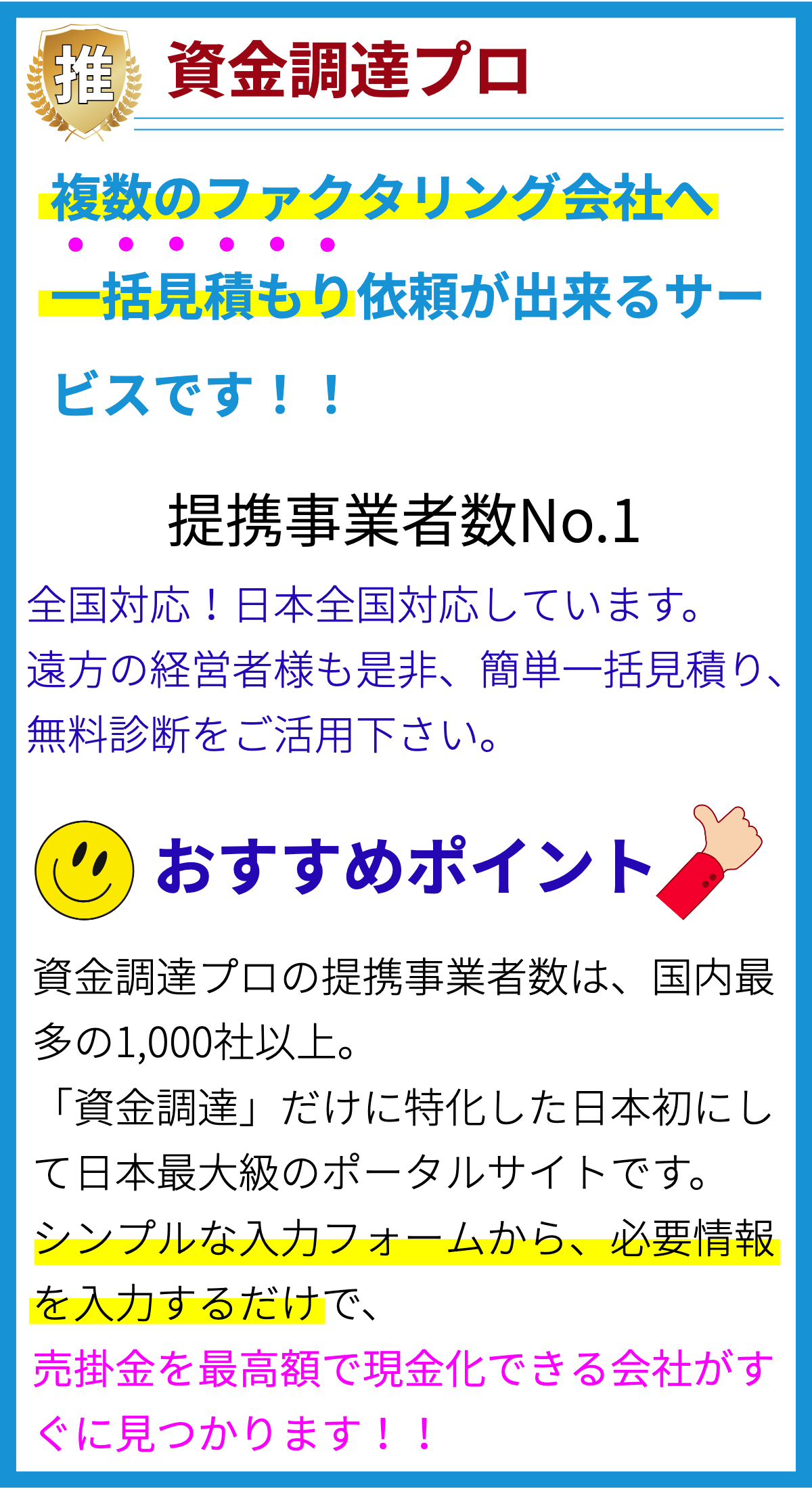

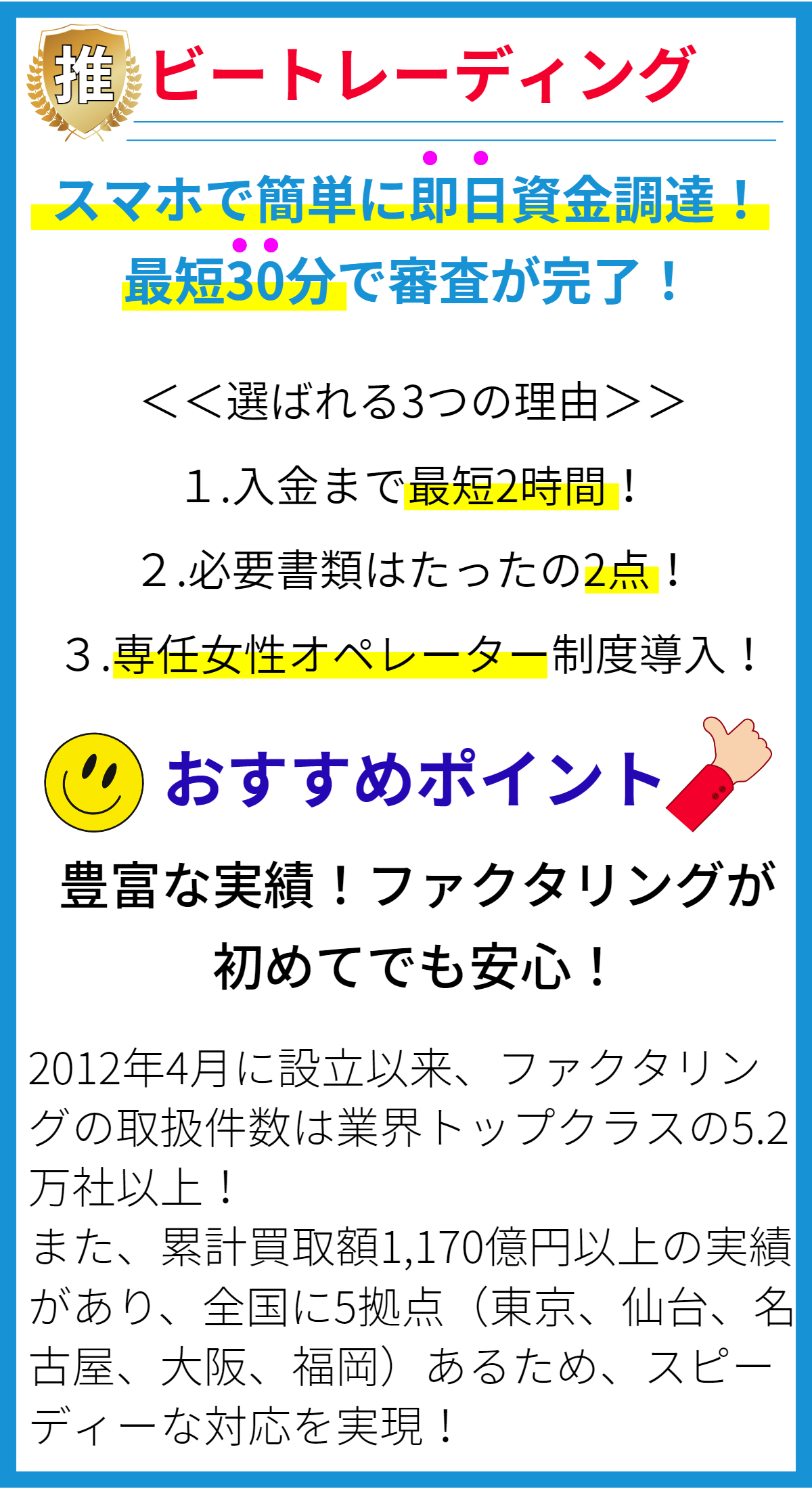

【PR】

ファクタリングの特徴

1. 財務効果

ファクタリングは、企業の財務効果を向上させる方法の一つです。このプロセスを通じて、企業は売掛金を即座に現金に換えることができます。これにより、企業は資金調達のニーズを満たし、運転資金の不足を解消できます。

2. 信用リスク軽減

ファクタリングは、売掛金の管理と回収を専門的に行うファクタリング会社と提携することで、信用リスクを軽減する手段としても機能します。ファクタリング会社は、売掛金の回収を専門的に行うため、取引先が支払いを滞らせる場合でも、企業はそのリスクをファクタリング会社に移すことができます。

3. 早期現金化

ファクタリングは、売掛金を早期に現金化するための迅速な方法です。企業は通常、商品やサービスを提供した後に支払いを待たなければなりませんが、ファクタリングを利用することで、売掛金の一部または全額をすぐに現金として受け取ることができます。

4. リスク分散

ファクタリングは、企業が一つの顧客や取引先に依存せず、売掛金のリスクを分散させる手段としても役立ちます。多くのファクタリング会社は、複数の顧客との取引をサポートし、売掛金のポートフォリオを多様化することができます。

5. 貸借対照表への影響

ファクタリングは、貸借対照表に影響を与える要素でもあります。売掛金を削減することで、企業の負債が減少し、資産と純資産の比率が改善する可能性があります。ただし、貸借対照表への影響は、会計処理方法によって異なる場合があります。

6. 適用業種

ファクタリングは特定の業種に適しています。特に、製造業、卸売業、小売業、建設業、輸送業など、売掛金が発生しやすい業種でよく利用されます。これらの業種では、商品やサービスの提供後に支払いを受ける慣行が一般的です。

7. 利用目的

ファクタリングの利用目的は多岐にわたります。資金調達、資金繰りの改善、信用リスク軽減、経営資源の最適活用、新規プロジェクトの資金調達など、企業が特定の目的に合わせてファクタリングを活用することができます。

8. 費用と手数料

ファクタリングには、ファクタリング会社に支払う手数料がかかります。手数料は売掛金の金額、回収期間、信用リスクなどに基づいて決定されます。企業は手数料を支払う代わりに、売掛金を早期に現金化できるメリットを享受します。

9. 機密性

ファクタリングは、企業の取引情報を一部開示する必要があります。ファクタリング会社は売掛金の回収を行うために、取引先とのコミュニケーションが必要です。企業は機密情報の取り扱いに注意を払い、信頼性の高いファクタリング会社を選ぶことが重要です。

10. 契約条件

ファクタリング契約には様々な条件が含まれます。契約の内容はファクタリング会社との交渉によって異なりますが、売掛金の売却条件、手数料の決定方法、回収期間、信用リスクに関する取り決めなどが一般的に含まれます。企業は契約条件を慎重に検討し、自社のニーズに合った契約を締結することが大切です。

まとめ

ファクタリングは、企業が売掛金を現金化し、財務効果を向上させる手段の一つです。信用リスク軽減、早期現金化、リスク分散、貸借対照表への影響など、多くの特徴があります。適用業種や利用目的、契約条件など、企業がファクタリングを活用する際に考慮すべき要素も存在します。慎重な計画と信頼性のあるファクタリング会社の選定が成功につながるポイントです。